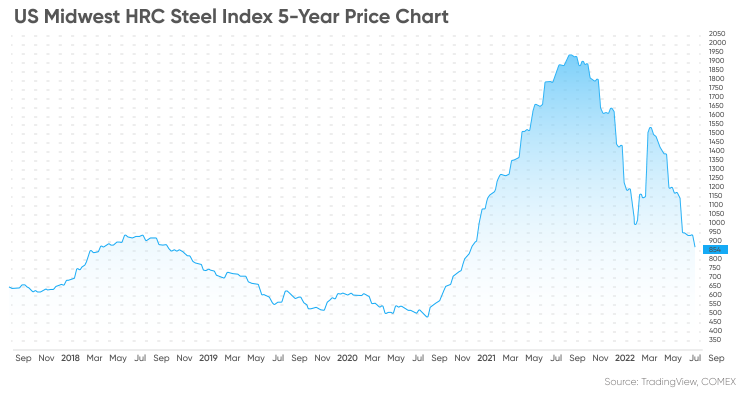

Amerikanske stålpriser holder seg i en langvarig nedadgående trend per 9. september 2022. Futureskontrakter for varen har falt fra nærmere 1500 dollar ved starten av året til rundt 810 dollar i begynnelsen av september – et fall på over 40 % hittil i år.

Det globale markedet har svekket seg siden slutten av mars ettersom økende inflasjon, Covid-19-nedstengninger i deler av Kina og konflikten mellom Russland og Ukraina alle har økt usikkerheten rundt etterspørselsutsiktene i 2022 og 2023.

Det kontinuerlige innenlandske varmvalsede stålet (HRC) fra det amerikanske Midvestenfutureskontraktvar ned 43,21 % siden starten av året, etter å ha stengt på 812 dollar 8. september.

HRC-prisene nådde flermåneders høyder i midten av mars, ettersom bekymringer om stålproduksjon og eksport i Russland og Ukraina støttet markedet.

Markedsstemningen har imidlertid svekket seg etter at en streng nedstengning ble innført i Shanghai tidlig i april, noe som førte til at prisene stupte i de påfølgende ukene. Det kinesiske finanssenteret avsluttet offisielt sin to måneder lange nedstengning 1. juni og opphevet ytterligere restriksjoner 29. juni.

Kinas økonomiske gjenoppretting har fått fart i juli, ettersom tilliten har økt og næringsaktiviteten er på vei opp, til tross for sporadiske covid-utbrudd over hele landet.

Er du interessert i å lære mer om råvarepriser for stål og utsiktene for dem? I denne artikkelen skal vi se på de siste nyhetene som påvirker markedet, sammen med analytikernes stålprisprognoser.

Geopolitisk ustabilitet driver usikkerhet i stålmarkedet

I 2021 var pristrenden for amerikansk HRC-stål oppover mesteparten av året. Den nådde en rekordhøyde på 1 725 dollar den 3. september før den falt i fjerde kvartal.

Prisene på amerikanske HRC-stål har vært volatile siden starten av 2022. Ifølge stålprisdata fra CME startet kontrakten fra august 2022 året på 1 040 dollar per short tonn, og falt til et lavpunkt på 894 dollar den 27. januar, før den steg til over 1 010 dollar den 25. februar – en dag etter at Russland invaderte Ukraina.

Prisen steg til 1 635 dollar per short tonn 10. mars på grunn av bekymringer om forstyrrelser i stålforsyningen. Men markedet snudde nedover som følge av nedstengninger i Kina, som har dempet etterspørselen fra verdens største stålforbruker.

I sin kortsiktige prognose (SRO) for 2022 og 2023 sa World Steel Association (WSA), et ledende industriorgan:

I en artikkel om EUs byggesektor tidlig i september fremhevet ING-analytiker Maurice van Sante at forventninger om lavere etterspørsel globalt – ikke bare i Kina – la press nedover på metallprisen:

Publisert: 14. september 2022